2023年1月3日,新年假期结束后的第一个美股交易日,特斯拉股价开盘即暴跌,从118.47美元左右迅速下滑。临近美东中午12点半左右,特斯拉股价已经暴跌至了106.25美元,跌幅达到了惊人的13.75%。

交易日结束,特斯拉股价收盘于108美元,跌幅12.24%。

特斯拉美股开盘即暴跌的直接原因,是欧洲当地时间1月3日股市恢复交易后,特斯拉在当地(德国、法国等)交易所的股价已经暴跌。考虑到金融市场联动机制,特斯拉美股在第二天开市必然会直接下跌。

而在新年当天,欧洲AI股票分析机构 Danelfin 更是将特斯拉股票评级降低为“建议卖出”(SELL)。

上述这些只是直接原因。而这一轮暴跌的真实原因,毫无意外是因为特斯拉在2022年未能达到其最重要的指标之一:新车交付量。

特斯拉在周一宣布,2022年汽车交付数量约131万辆,虽然相较2021年增长达到了40%,却仍然低于最初至少140万辆(YoY 50%+)的预期。这也是特斯拉近年来最糟糕的交付量年度增幅。

金融数据分析平台 FactSet 的数据显示,此前华尔街各大机构已经将特斯拉2022年交付数量预期保守下调到134万辆,遗憾的是特斯拉仍然没有达到这一目标。

在11月底至12月的假日季期间,特斯拉在包括美国和加拿大在内的全球主要市场启动了年底交付冲刺活动,直营店员工被赋予了更多权力,可以给买车/交付的车主更大的福利,比如更高的折扣、更多的免费充电里程等。

然而遗憾的是,由于特斯拉在生产和分配交付的方式发生了变化,导致临近年底交付冲刺期的时候,有更多的新车仍然处在物流过程中,没能来得及交到车主的手上。

不仅如此,特斯拉全球的主要工厂,包括上海超级工厂、美国弗里蒙特总部超级工厂、德州超级工厂,都先后经历了产能不足的情况。在上海,2022春天经历了封城事件,导致生产短暂停止(后很快恢复)。

不久后,上海超级工厂产能恢复的功臣朱晓彤 Tom Zhu 被委以重任,前往美国陪伴在老板伊隆·马斯克的身边,指挥美国两大超级工厂的产能爬坡工作。去年12月初,中文科技媒体品玩独家报道了朱晓彤可能将被委任为特斯拉全球 CEO 或类似职权职位的新闻。昨天美国电动车资讯网站 Electrek 报道,在生产的基础上,朱晓彤也已经接管了北美的销售和交付工作。

虽然全年交付量增幅未达预期,特斯拉在去年Q4还是创下了季度交付量纪录,包括约39万辆 Model 3 和 Y 走量车型、1.7万辆 Model S 和 X 车型,以及首批数十辆电动半挂卡车车头 Tesla Semi。

特斯拉股价持续暴跌,也和马斯克收购 Twitter、对这家社交网络巨头的粗糙管理,以及个人在互联网上的糟糕言论和表现不无关系。

一方面,马斯克的行径疏远了一部分潜在的特斯拉车主,间接导致了特斯拉交付量降低。与此同时,为了资助这次收购,马斯克也出售了接近400亿美元价值的特斯拉股票——市场上超额的股票使得供需关系发生了显著变化,进一步加剧特斯拉股价暴跌。

2022年是特斯拉投资者抱头痛哭的一年:股票价格累计下跌了65%,市值蒸发了高达6750亿美元。

特斯拉市值下跌、马斯克卖股票做收购,以及 Twitter 公司估值被投资人显著下调等多重原因,也进一步导致了马斯克的身价发生严重的缩水。

彭博社的亿万富翁指数显示,马斯克的身价仅在去年就降低了1330亿美元,目前身价只剩1370亿美元。因为出售了太多的特斯拉股票,目前 SpaceX 已经取代了特斯拉成为马斯克的最值钱资产。

据统计,马斯克的净值距离最高水平已经减少了至少2000亿美元——这也让他成为了人类历史上首个,也是唯一一个身价缩水2000亿美元的亿万富豪。

前不久马斯克也丢掉了世界首富的头衔,让给了路威酩轩的伯纳德·阿尔诺。

虽然股价腰斩,特斯拉至今仍是世界上最值钱的汽车公司。标准普尔的市调显示,特斯拉在美国的电动轿车市占率高达六成,但和后来追上的竞争对手之间的优势正在缩小。

朱晓彤在去年下半年主抓的得州超级工厂 (Giga Texas),将成为特斯拉最新电动皮卡车型 Cybertruck 的主要生产基地。在美国,皮卡是最受欢迎、利润率最高的汽车市场细分领域之一。不过在该领域特斯拉并不是领先者,而是挑战者,需要挑战福特、Rivian 等公司的电动皮卡市场份额。

特斯拉计划在2030年达到年销售2000万辆汽车。为了实现这一目标,该公司需要再新建至少10座超级工厂,并且在工厂落成后1年的期限内迅速提高产能——任务艰巨。

与此同时,华尔街普遍调低了对特斯拉的预期。分析师预计其在2023年的产量可能不会超过200万辆。

2022年初短暂的辉煌

北京时间4月21日早上(周三美股盘后),特斯拉公布2022年Q1业绩:

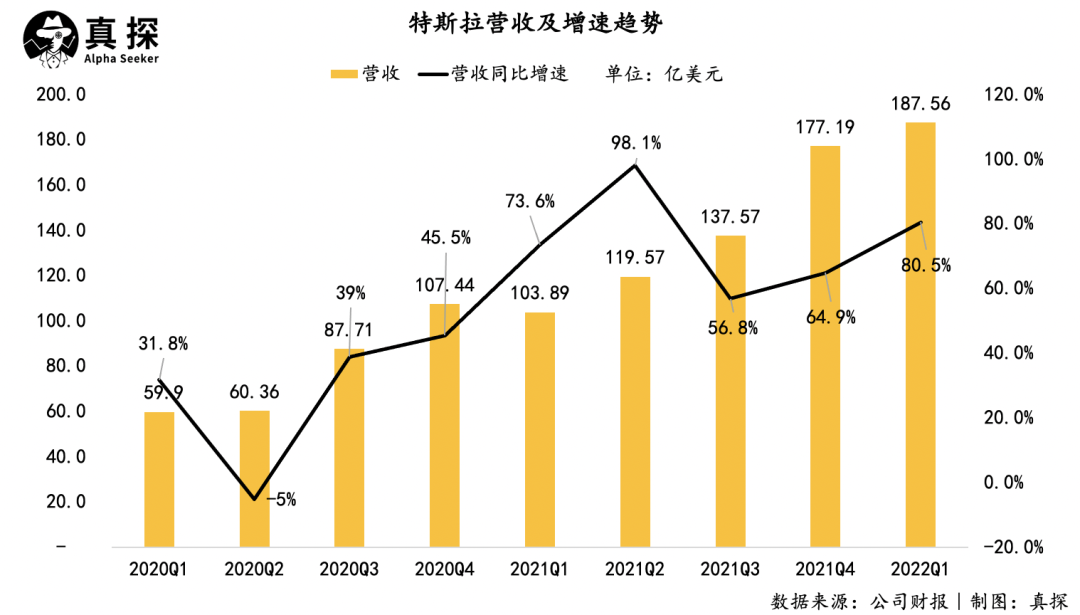

总营业收入187.56亿美元,同比增长81%,高于分析师预期的179.2亿美元;

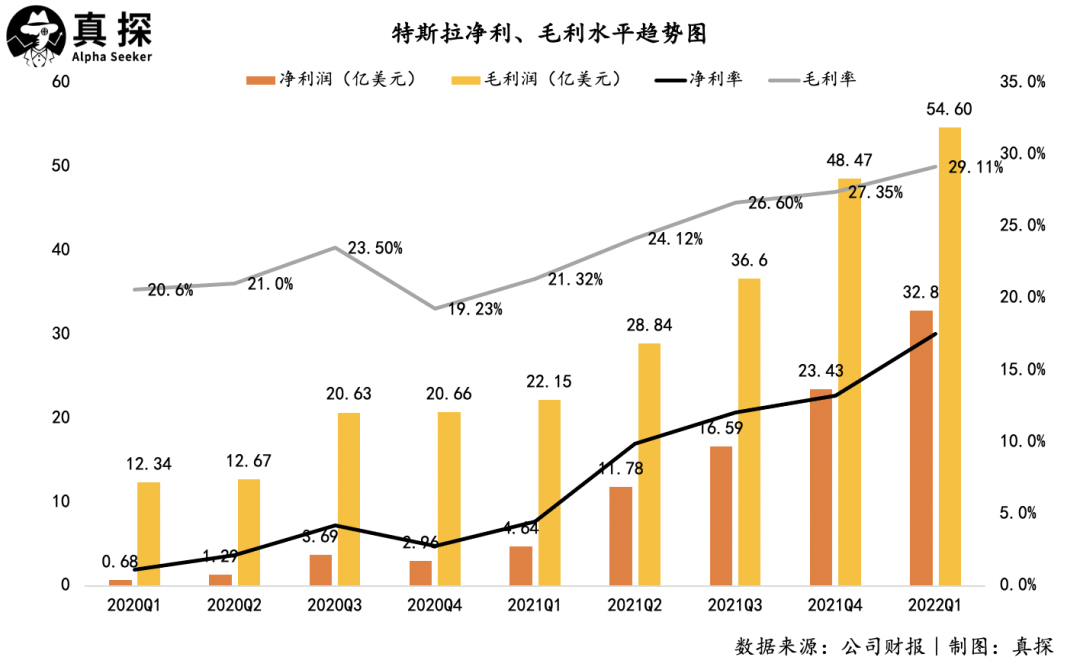

Non-GAAP净利润37.36亿美元,同比增长255%;

毛利润达54.60亿美元,毛利率为29.1%,其中汽车业务毛利率为32.9%,超分析师预期的28.4%;

经营利润为36.03亿美元,经营利润率再创新高达到19.2%,超越一众传统车企。

受超预期财报提振,特斯拉股价盘后涨超5%,一扫昨日收跌4.96%的阴霾。4月21日,特斯拉股价上涨5.52%,停在977.20美元。

抛开二级市场的纷纷扰扰,扩产挑战、成本难题以及自动驾驶技术的新进展依旧是市场和投资者最关心的问题。

疫情下的产能考验

即使在供应链持续承压,市场竞争愈发白热化的情况下,特斯拉还是卖的最好的新能源车企。

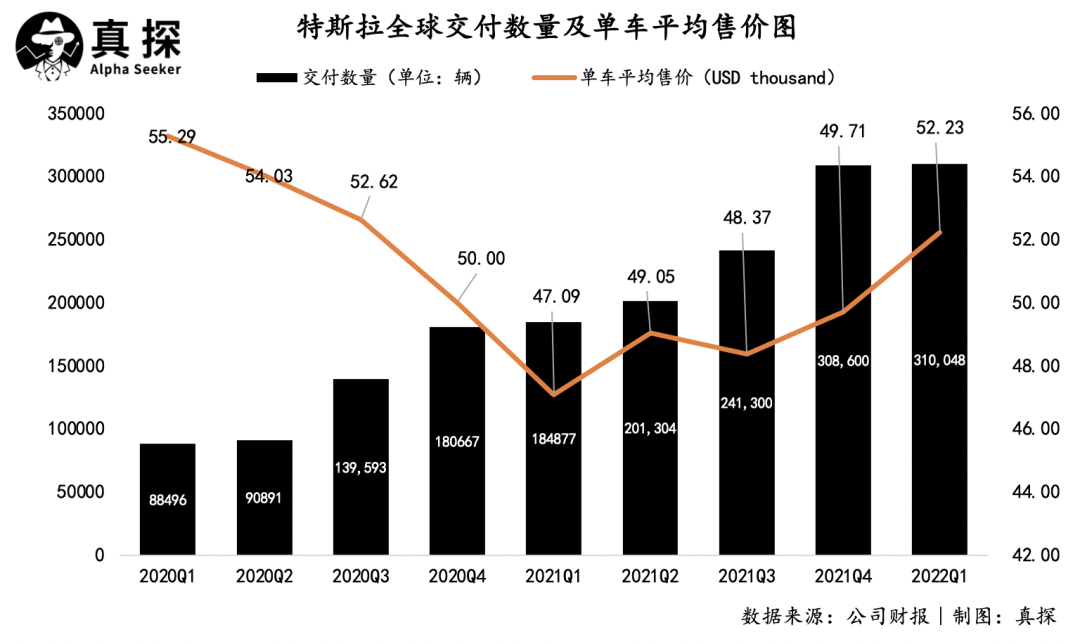

今年Q1,特斯拉生产了30.5万辆汽车,交付量超过31万辆,交付量同比增速67.7%。从车型结构看,其中ModelS/X交付1.5万辆,Model3/Y交付29.5万辆。

对比一下国内三大新造车势力交付量水平,小鹏、蔚来、理想去年全年交付量分别是9.8万、9.1万、9.0万,还在十万大关下挣扎,特斯拉的领先优势显而易见。

扩大产能是特斯拉2022年的核心命题。马斯克在财报电话会上表示,特斯拉应该能在2022年生产150万辆汽车,即约60%的同比增速。

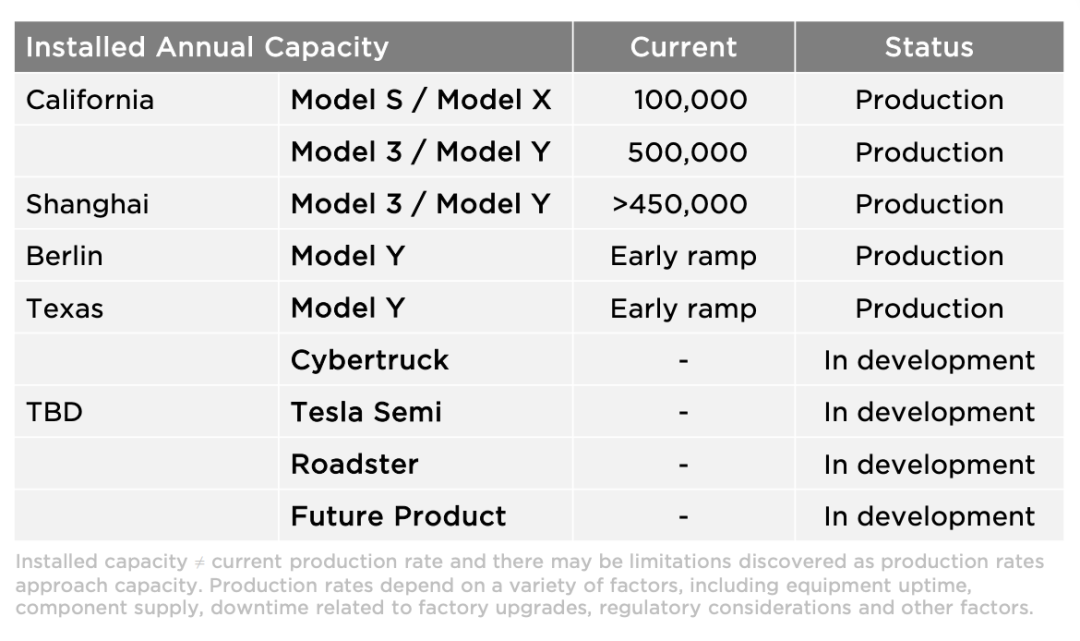

目前,特斯拉在全球拥有6家工厂,加州弗里蒙特、上海、3月投产的柏林以及4月投产的得州奥斯汀工厂负责整车制造,内华达及纽约工厂分别负责电池组、充电桩及太阳能屋顶的生产。

特斯拉汽车工厂产能情况

根据公开信息,得州超级工厂生产Model Y的年产能为50万辆,2021年特斯拉加州弗里蒙特工厂及上海工厂的年产能分别为45万辆和48万辆左右。

其扩产计划雄心勃勃,新得州工厂的年产能目标是100万辆,上海、加州、柏林的年产能目标分别是110万、60万、50万。进行简单的加总计算,特斯拉达到全年产量目标轻轻松松。

特斯拉得州工厂

但是,供应链的波动给特斯拉计划带来极大的不确定性。

“我们的工厂已经在低产能状态下运行了几个季度,供应链是主要限制因素,这种情况在2022年将持续。”财报中提到。更多的影响将在Q2显现。

上海疫情形严峻,特斯拉超级工厂从3月末停工,复工一再延迟。

要知道,上海工厂去年交付48.4万辆,占特斯拉全球总交付量一半以上。 而且上海作为中国重要的汽车产业腹地,占全国汽车总产量份额超过10%,有包括上汽大众、上汽通用在内的一批整车企业,以及采埃孚、博世、安波福等世界知名零部件供应商以及均胜电子、延锋等大量本土汽车供应链头部企业。

在停产三周后,4月19日,特斯拉上海超级工厂终于宣布正式复工复产,已有8000名员工到岗。

上海工厂生产制造高级总监宋钢接受媒体采访时表示,“我们会在接下来三四天内进行产能逐步爬坡,到整体单班满产的水平”。特斯拉方面表示,整车零部件还有一周左右的库存,目前正在政府相关部门的支持下,积极推动100多家供应商复工复产,并畅通物流链。

特斯拉对外事务副总裁陶琳微博截图

Rystad Energy的分析师在最近的一份报告中表示,特斯拉上海超级工厂的间歇性停工,预测导致该公司至少损失24000辆电动汽车的产能。报告道,就电池材料供应链而言,物流运输方面的困难犹存,此类问题推迟各种电池金属在国内外市场的交付,也影响加工所需材料的交货。

行业的产能大考,还在继续,特斯拉也不能幸免。

突破盈利天花板

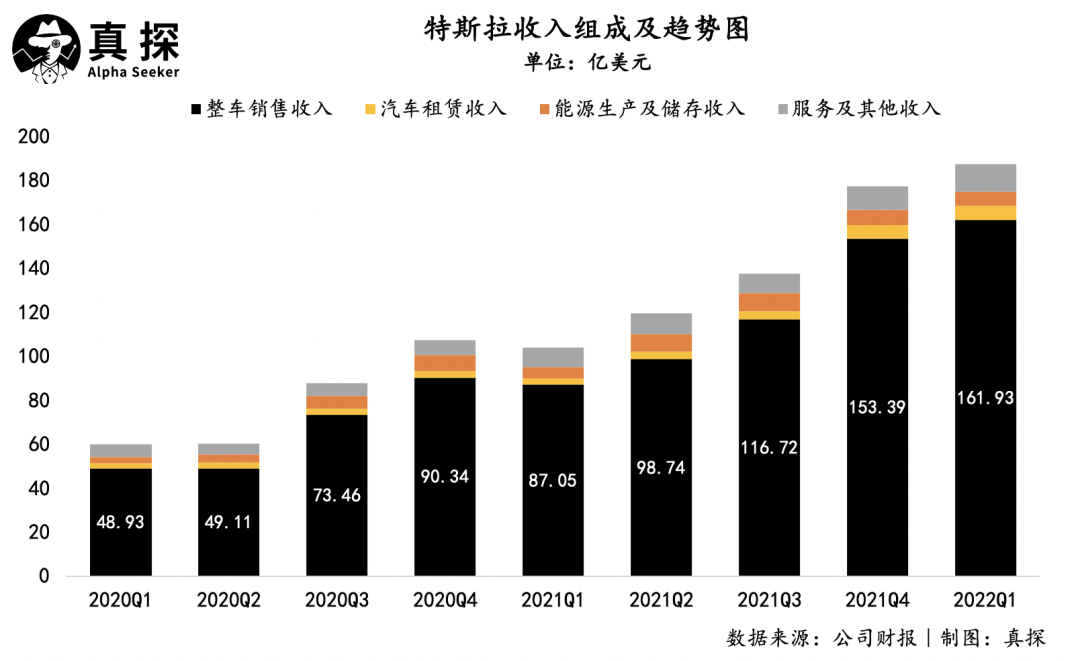

营收方面,特斯拉增速不减,但能源生产及储存业务和服务业务增长对总营收贡献微薄,只能说是锦上添花,潜力尚未发挥。

特斯拉储能业务包括向住宅、小型商业及大型商业和公用事业级客户出售太阳能系统和储能。能源业务方面,Q1录的营收6.2亿美元,同比增速24.7%。据其财报说明,储能部署同比增长90%,达到846MWh,但是增长受到供应链限制挑战,需求大大高于产能;太阳能业务部署减少了48%,主要是太阳能组件的到货延迟导致的。

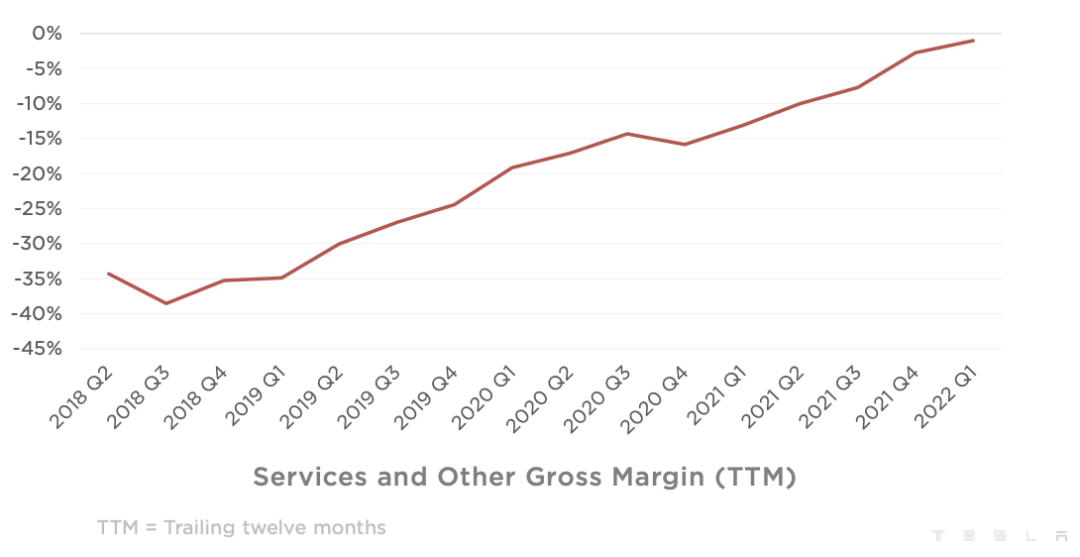

服务和其他业务方面,本季营收12.8亿美元,增速为43.2%。随着二手车销售、相关商品销售、保险业务的扩大,毛利率提升为-0.6%,继续在扭亏为盈的路上。

整车销售依然是主要收入来源,交付数量的持续提升和单车平均售价(ASP)的增长是本季度营收增长的主因,量价齐升。

Q1的ASP回到5万美元水平之上,这与2022年的行业持续涨价和消费市场的表现相关。

第一季度,新能源车全行业涨声一片。特斯拉也一改“价格屠夫”角色,提价多次。3月,特斯拉仅在8天内就连续三次价格上调。

3月17日,特斯拉中国官网显示,Model Y后轮驱动版售价提高至31.69万元,涨幅1.5元;3月15日,特斯拉中国宣布Model 3高性能版价格调至36.79万元起,上涨1.8万元,Model Y长续航、高性能版的价格分别为37.59万元和41.79万元,分别上涨1.8万、2万元。

究其原因,一是国补退坡,二是供应链上游原材料、零部件的价格暴涨以及供应短缺传导给车企的压力。

去年以来,由于产业周期、 疫情反复、国际局势等多重因素影响,锂、钴、镍等动力电池原材料价格大幅度上涨。以电池级碳酸锂为例,价格从去年初的6.8万元/吨持续上涨,一度突破50万元/吨,这是动力电池的关键原材料,而电池组系统又是整车最重要的零部件之一。另外,汽车芯片供应链仍处于调整期。

马斯克在电话会上表示,特斯拉部分汽车零部件价格同比涨幅高达20%-30%。

市场情况,根据Truecar.Inc,美国2022Q1零售汽车市场表现低迷,但是特斯拉销量逆势同比大幅增长83.3%,达到了12.7万辆,明显好于整体汽车行业表现。与之相较的是传统车企,如福特、通用、大众、丰田本田等,销量同比下降均超过20%。新能源车在美国市场对传统汽车的替代趋势加速。

中国市场相似,据中信证券测算,2022年Q1,中国市场新能源车销量有望达116-127万辆,新能源车渗透率有望在20%基础上进一步提升。

明确趋势下,传统车企纷纷积极拥抱电动化、新势力继续猛冲。刚入4月,比亚迪就公开宣布结束品牌近20年的燃油时代,成为了全球首个宣布停产燃油车的车企。

随着新能源车渗透率持续上升,新车型频繁上市,消费者选择越来越多,特斯拉的市场份额优势或许很难维持,但其领先于规模效应释放后不断变强的盈利能力。

特斯拉Q1净利和毛利水平均持续上升,净利润为32.8亿美元,净利率17.5%,毛利润54.60亿美元,毛利率29.11%,刷新记录。

近几个季度,特斯拉毛利率水平增长放缓,进入稳定通道。柏林和得州工厂刚投产,或许会在Q2对毛利率水平产生一定影响。

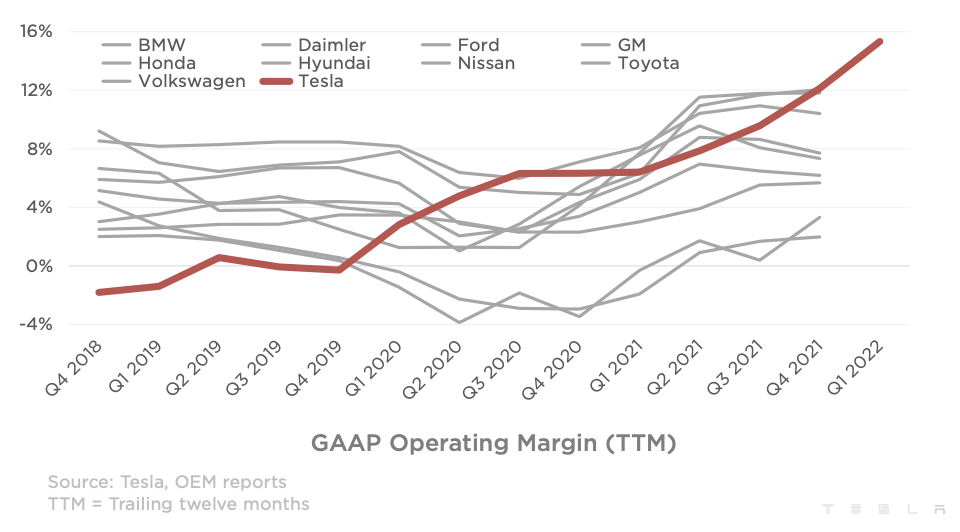

特斯拉的经营利润率已经是全OEM第一,超过传统车企,新能源车的挣钱能力,毋庸置疑。结合软件、服务、其他商品的变现潜力,盈利能力还有突破空间。

特斯拉经营利润率对比其他OEM

技术和新品都还得等

特斯拉的自动驾驶出租车(Robotaxi)也要来了。

马斯克画了个大饼,表示公司正在研发一款定制的Robotaxi自动驾驶出租车,不会有方向盘,也不会有脚踏,这将成为特斯拉增长的巨大推动力。

但对于时间表,马斯克模糊地给了一个2024年实现量产的承诺。

特斯拉的自动驾驶技术发展不如预期,在上周的TED采访中,马斯克坦言“我也会犯错”。

特斯拉的FSD测试版(Beta)项目已有超过10万名司机参与,在2022年有七次软件更新迭代。马斯克再次放话,特斯拉今年将实现全自动驾驶,这一次,他更有信心。从2022年3月开始,特斯拉已对部分加拿大客户发布了FSD Beta。特斯拉的目标是,年内面向所有美国用户发布FSD Beta。

新品方面,Cybertruck自2019年底亮相后,生产计划一直推迟,大批订单无法兑现。这次,特斯拉还是没有给出明确时间线,只是表示“Cybertruck的工业化正取得进展,目前计划,得州的工厂在Model Y生产爬坡后就开始生产Cybertruck。”

2023年将是特斯拉充满挑战与危机的一年,中国国内正在经历严重的疫情,这将导致特斯拉的产能与交付面临重重困难,届时是否会有金融大鳄借机做空特斯拉也未可知。作为投资者需要谨记一句话:小心驶得万年船。