方舟投资(ARK Invest )2024 年《 Big ideas 》报告如期而至,深入分析了 AI 、机器人等颠覆性技术融合及其巨大的行业和经济变革潜力。

作为一家专注投资颠覆性创新( Disruptive Innovation )的公司,ARK 主要投资AI、区块链、储能、机器人等技术。他们认为,这些领域将改变世界的运作方式,同时也创造了长期的投资机会。

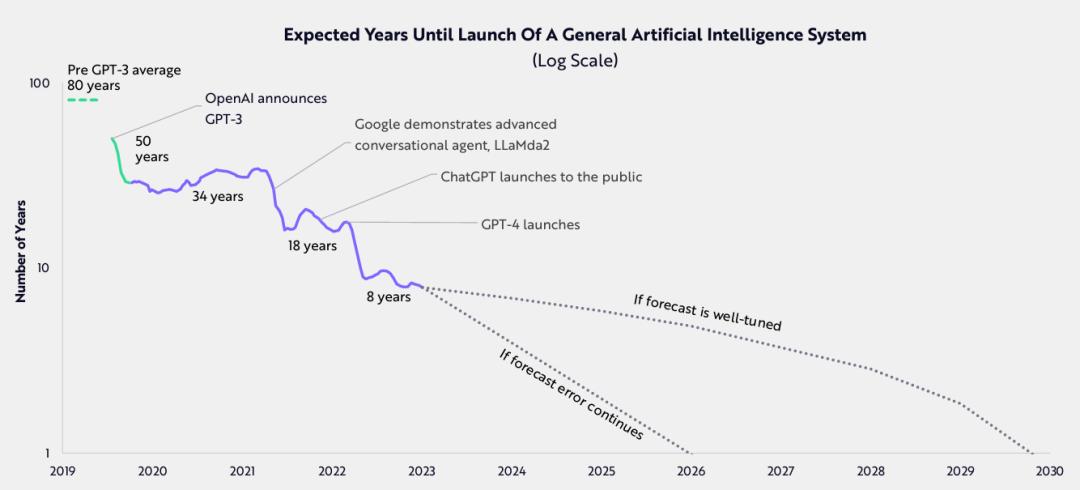

这张图表被认为很有可能是对2024年AI发展做出了预测,并被视为2024最重要的AI图表之一,正是出自方舟投资。

过去几年,方舟投资表现抢眼,成为全球最受欢迎的主动管理基金之一。ARK 创始人“木头姐”( Cathie Duddy Wood )素有“科技股女神”、“女巴菲特”美誉,其独特投资理念也吸引了大批投资者和合作伙伴,包括埃隆·马斯克、前 Twitter CEO 杰克·多西等业界巨擘。方舟投资采取开放透明的策略,每日公布持仓变动,还定期发布《Big Ideas》报告,分享对未来技术趋势的深刻见解。2024 年《 Big ideas 》有 160 多页,章节标题包括技术融合、AI、2023 年比特币、数字钱包、精准疗法、可重复使用火箭和 3D 打印等。篇幅有限,我们挑选出技术融合、AI、机器人三大主题和相关亮点,以飨读者。

报告罗列的这些颠覆性技术中,马斯克涉足多个,包括AI、机器人、自动驾驶、比特币、3D打印、可重复使用火箭等,也难怪木头姐不惜重仓马斯克。

一、技术融合

根据 ARK 的研究,颠覆性技术的融合将定义下一个十年。五个主要技术平台—— AI 、公共区块链、多组学测序( Multiomic Sequencing )、能源存储和机器人——正在融合,应该会改变全球经济活动。技术融合可能会带来比第一次和第二次工业革命更具影响力的宏观经济结构转变。在全球范围内,随着机器人重振制造业、机器人出租车改变交通运输、AI 提高知识工人的生产力,实际经济增长可能从过去 125 年的平均 3% 加速到未来 7 年的 7% 以上。在 AI 突破的推动下,到 2030 年,与颠覆性创新相关的全球股票市场价值可能会从总市值的 16% 增加到 60% 以上。因此,与颠覆性创新相关的年化股票回报率可能会在 2030 年超过 40%。未来七年,其市值将从目前的约 19 万亿美元增加到 2030 年的约 220 万亿美元。

五大创新平台正在汇聚融合定义这个技术时代。其中,AI(紫色)包括神经网络、下一代云以及智能设备;机器人技术(粉色)包括自适应机器人、3D打印和可重复使用的火箭技术。

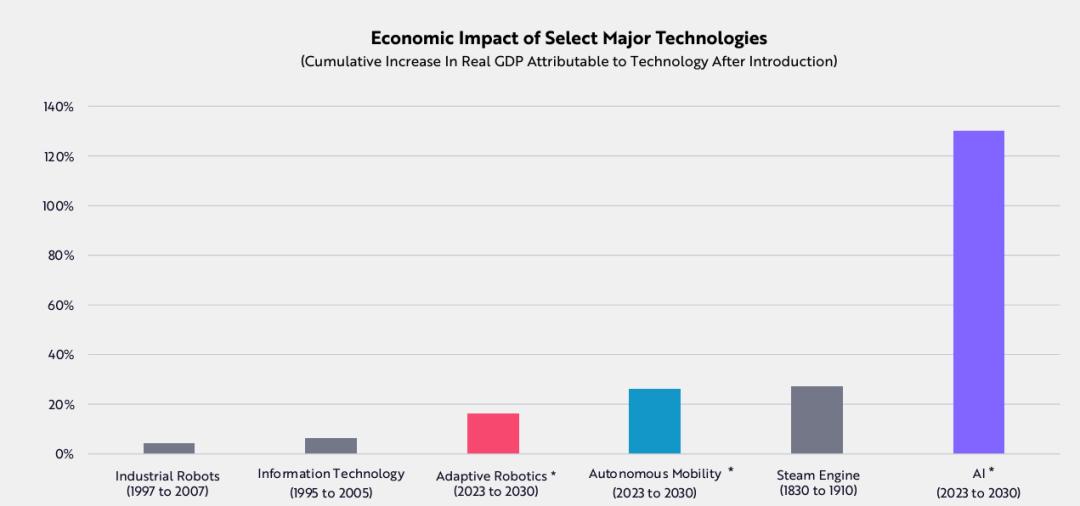

下图显示出蒸汽机、铁路与电报等技术、电力与电话、电台等通用技术对经济产生的影响(时间和幅度)。如今,AI、机器人等颠覆性技术融合正在掀起历史性技术浪潮,对经济的影响也将超过之前的通用技术。

这些颠覆性技术彼此之间也会相互融合与影响。 如下图,有的技术融合度非常高(比如 AI),有的比较低。 AI(紫色部分)展现出核心技术催化剂的地位和作用。

报告指出,AI 的发展速度也快于预测者的预期。2019 年预测通用 AI 出现要等 80 年,随着 GPT-3 等技术相继登上历史舞台,预测的时间也从 80 年减少到 50 年、 34 年。GPT-4 出现后,预期时间甚至缩短到了 8 年。下图显示,通用 AI 有可能在 2026 年出现(慢则 2030 年。)

单个颠覆性技术进步合并起来,可以级联成巨大的新市场机会。比如,神经网络+电池技术,可以促使自主移动设备(比如自动驾驶出租车)的规模化。除了更好的电池和 AI,通用机器人还需要更好马达、传感器等其他部件。随着自动驾驶出租车规模化,这些技术成本也会下降,带来通用机器人市场的巨大机会。

和工业机器人、互联网信息技术、蒸汽发动机等技术相比,颠覆性技术(特别是 AI,紫色)对经济的影响将是巨大的。

技术创新可能具有颠覆性,足以主导全球股市市值。2023 年,非颠覆性创新技术(灰色圆环部分)还在主导全球股市市值。到 2030 年,颠覆性技术不仅让经济大饼大了三倍左右,主导市值的力量也是它们(彩色部分)。

《Big Ideas》大胆预测了颠覆性技术在 2030 年、 2040 年的发展趋势。我们简单看看对 AI 和机器人技术的预期。

AI 包括神经网络、下一代云技术以及智能设备三个部分,报告分别预测了2030年、2040年的发展趋势。

AI 部分。报告预期到 2030 年,AI 模型的训练成本将下降 4 万多倍,再加上对 AI 硬件的积极投资,自 2023 年以来,AI 的总能力已增长了约 60 万倍。50% 的知识工作者采用 AI 软件系统,生产力平均提高 9 倍。云计算方面,1.3 万亿美元的 AI 硬件支出支撑了 13 万亿美元的 AI 软件销售额,并容纳了 75% 的传统软件毛利率。三类客户支持 AI 硬件的需求——基础设施即服务提供商、软件公司和 AI 基础模型提供商——它们应该能产生 20% 的现金流利润率,与芯片制造商的利润率一致。到了2040 年,线性内容正在让位于互动体验。以 AI 为媒介的眼镜和头显设备将贯穿日常生活。

就自适应机器人而言,报告预期 2030 年,自适应机器人已经渗透到制造过程中,足以将生产率提高 15%,人形机器人的年单位销售额已增长到制造业人类劳动力数量的 10%。更便宜的人形机器人已经开始进入家庭,尤其是在发达国家,它们可以解决三分之一的家务。

二、AI

凭借在广泛测试中超人的表现,像 GPT-4 这样的 AI 模型应该会促进生产力空前的繁荣。受 ChatGPT 类似“ iPhone ”时刻的震撼,企业正在争先恐后地利用 AI 的潜力。由于成本迅速下降和开源模型,AI 带来的不仅仅是效率提升。如果知识工作者的生产率到 2030 年翻两番(报告认为这是有可能的),那么,实际 GDP 的增长可能会在未来五到十年内加速并打破记录。谷歌 2017 年发明 Transformer 架构以来,经过多年发展,ChatGPT 促进了公众对生成式 AI 的理解。ChatGPT 不再只是开发人员的工具,它简单的聊天界面使任何使用任何语言的人都可以利用大语言模型 ( LLM ) 的强大功能。2023 年,企业争先恐后地了解和部署生成式 AI。如下图所示,ChatGPT出来后,巨头财报电话提及 AI的次数明显增多。

AI 已经显着提高了生产力。GitHub Copilot 和 Replit AI 等编码助手是早期的成功案例,它们提高了软件开发人员的生产力和工作满意度。AI 助理正在提高知识工作者的绩效,有趣的是,相对于高绩效员工,绩效不佳的员工受益更多。

基础模型正在跨领域改进。凭借更大的训练数据集和更多参数,GPT-4 的性能显着优于 GPT-3.5。基础模型越来越“多模态”——支持文本、图像、音频和视频——不仅更加动态用和户友好,而且性能也更高。

文本到图像模型正在重塑平面设计。多伦多大学的研究人员推出第一个现代文本到图像模型八年后,图像模型的输出现在可以与专业平面设计师相媲美。人类设计师可以在几个小时内花费数百美元创造出一个图像,例如下图,一群大象走过绿色的草地。文本到图像模型可以在几秒钟内以几便士的价格生成相同的图形。Adobe Photoshop 等专业软件以及 Lensa 和 ChatGPT 等消费者应用程序,正在将图像模型集成到其产品和服务中。

写作成本已经大幅下降。事实上,在过去的一个世纪里,书面创作成本一直相对稳定。过去两年,随着LLM写作质量的提高,成本也大幅下降。

AI 训练性能正在迅速提高。研究人员正在训练和推理、硬件和模型设计方面进行创新,以提高性能并降低成本。

随着生产用例的出现,AI 焦点正在转向推理成本。最初,研究人员关注的是优化LLM 训练成本,现在正优先考虑推理成本。根据企业规模的用例,推理成本似乎以每年约 86% 的速度下降,甚至比培训成本还要快。如今,与 GPT-4 Turbo 相关的推理成本已经低于一年前的 GPT-3。

下面这张图是不是很眼熟?报告指出,开源社区正在与私有模型竞争。开源社区及其领军企业 Meta 正在挑战 OpenAI 和谷歌的闭源模型,使生成式 AI 的访问民主化。总的来说,在最近来自中国的模型帮助下,开源模型的性能比闭源模型的性能提高得更快。

2023 年,开源模型在性能基准测试中迅速取得进展,赢得了大型企业、初创公司和学术机构开发人员的持续支持。我们也非常渴望看到开源社区在 2024 年取得的成就。

语言模型性能的进步需要细致入微的技术。GPT-4 在标准化教育测试(从 SAT 到高级侍酒师考试)中的表现明显优于普通人。然而,根据 WinnoGrande 的测量,它在常识推理方面落后于人类水平的能力。斯坦福大学的框架——语言模型整体评估 (HELM)——是最全面、不断更新的评估方法之一,已针对 73 个场景和 65 个指标的组合测试了 80 多个模型。

LLM 是否会耗尽数据,从而限制其绩效?计算能力和高质量的训练数据似乎是模型性能的主要贡献者。模型的增长需要更多训练数据,缺乏新数据是否会导致模型性能趋于稳定?Epoch AI 估计,书籍和科学论文等高质量语言/数据源可能会在 2024 年耗尽,尽管仍有大量未开发的视觉数据。

微软 CEO 纳德拉最近针对微软财报首次提到,依据价值贡献为提高生产力的AI功能定价的潜力。报告也指出,定制化 AI 产品应享有更多定价权。随着开源替代品的出现和成本的下降,针对最终用途定制的AI软件供应商应该能更容易地通过它们获利。相反,简单的生成式 AI 应用程序可能会迅速商品化。

加速知识工作者生产力的增长,代表着数万亿美元的潜在机会。到 2030 年,AI有潜力使知识型职业中的大多数任务实现自动化,大幅提高普通员工的生产力。自动化和加速知识工作任务的软件解决方案应该是主要受益者。如果新一波 AI 创新者拥有与今天类似的定价能力,并且 AI 生产力的提升与我们想象的一样有意义,那么,到这个十年末,全球软件市场可能会增长 10 倍。

三、机器人技术

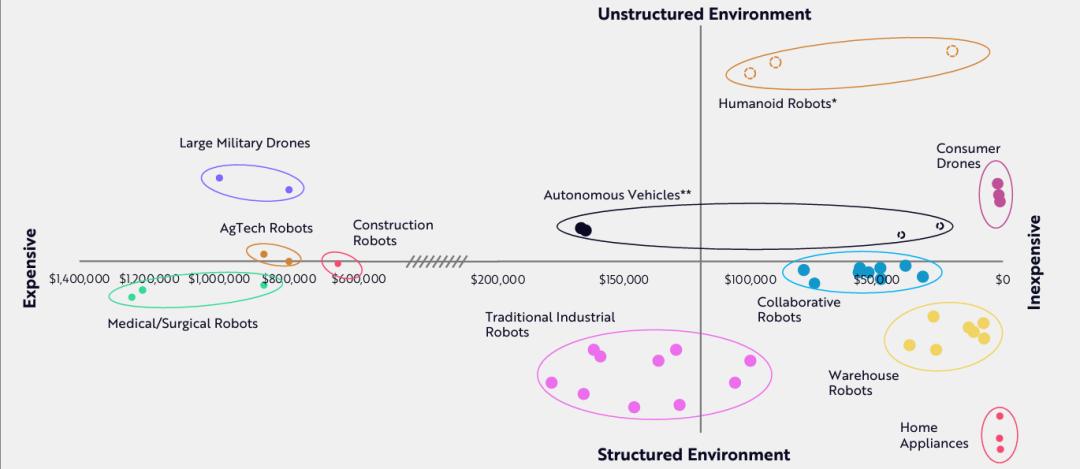

AI 和硬件的融合应该能够实现泛化机器人。机器人正在工厂环境中超越人类,并且应该在许多领域做到这一点。根据莱特定 律,随着硬件和软件成本的下降,AI应该会继续提高生产率,并为通用机 器人创造一个新的市场机会,每年的营收规模将超过 24 万亿美元。所谓莱特定律,是西奥多·赖特 ( Theodore Wright ) 在 1938 年观察到的现象,核心内容就是说某种产品的累计产量每增加一倍,成本就会下降一个恒定的百分比。在汽车领域,从 1900 年就遵循这一规律,产量每累计增加一倍,成本价格就会下降 15%。如下图所示,借助AI 和计算机视觉,机器人应该能够在非结构化环境中经济高效地运行。

较低的价格刺激了对工业机器人的需求。产量每翻一番,工业机器人成本就会下降50% 。

性能的提高正在刺激对工业机器人的需求。计算机视觉和深度学习的进步使机器人性能在七年内提高了 33 倍。机器人的表现已经超过人类两倍以上,目前尚不清楚上限在哪里。这是不同机器人每小时采摘和放置的物品的变化趋势图:

协作机器人正进入采用 S 曲线临界点。无论是在路上、在工厂还是在家里,协作机器人很可能和人类一起工作。历史上看,当新技术的采用接近 10-20% 的市场份额时,会来到 S 曲线临界点。

许多公司将部署比人类员工更多的机器人,将他们从沉重的体力劳动中解放出来。下面是亚马逊部署机器人和人类员工的对比,机器人数量可谓奋起直追,并在 2023 年达到总量的历史最高点,与人类员工相差不多了。

自动化对产能影响巨大,将变革许多行业。最右边是亚马逊仓库,从你点击下单到商品装运,以分钟计算,时间缩短了78%。

通用机器人代表着全球价值 24 万亿美元以上的潜在收入机会,包括家用机器人和制造机器人。ARK 预测,2030 年全球制造业 GDP 将飙升至 28.5 万亿美元。

四、其他亮点

在数字消费者部分。《 Big ideas 》预测,得益于 AI 辅助创作,游戏玩家可以成为开发者。在用户生成内容( UGC )平台上进行 AI 辅助的游戏创作,可能会导致游戏内容爆炸式增长。根据研究,在输出质量标准化后,自 2021 年以来,3D 资产的生产成本下降了约 99%,已降至不到 0.06 美元。AI 应该使内容创作民主化,并加速 UGC 的增长。Roblox 已在全球提供超过 4.7 亿次体验,是 PC、游戏机和移动应用游戏总数的 52 倍。

虚拟现实市场刚刚起步。尽管头显设备有了重大改进,包括苹果的 Vision Pro,但开发人员并没有蜂拥而至支持虚拟现实 (VR)。如果没有令人信服的用例,采用速度很慢。例如,MetaQuest 仅提供 2,200 个应用程序,而 iPhone 推出五年后拥有 553,000 个应用程序,而这只是其中的一小部分。结果,Meta 仅售出了 2700 万部 Quest,仅占苹果发布五年后累计售出 1.46 亿部 iPhone 的 18%。

硬件采用时间可能会继续下跌,新的 AI 硬件设备必将出现,并在未来几年内彻底改变移动计算格局。AI 已经存在于我们的日常生活中, 渗透 75% 的人口需要多长时间?

在电动汽车部分,ARK 报告多次引用赖特定律,在电动汽车的背景下,电池成本正在下降,压低汽车的价格。这是 ARK 预计全球电动汽车销量将增长 33% 的重要原因,从 2023 年的约 1000 万辆增至 2030 年的 7400 万辆。“如果电动汽车继续获得市场份额(正如我们相信的那样),那么,二手车和新型电动汽车将比新型内燃机 ( ICE ) 汽车更具经济意义,这可能会给现有汽车制造商带来死亡螺旋。”报告写道。那么,RIP,内燃机汽车。

另外,得益于 3D 打印技术,汽车生产进入了一个前所未有的领域。据媒体报道,特斯拉正在试验用 3D 打印砂模铸造汽车底盘,可以用一个零件替代 400 个零件,从而分别降低 50%和 97%的汽车 开发时间表和模具设计验证成本。3D 打印可以在每一辆汽车的生产中发挥作用。

在自主物流部分,ARK 认为,自动化释放巨大潜力的另一个领域在于它可以降低成本和改变供应链。报告称:“未来 5 到 10 年内,自主物流应将货物运输成本降低 15 倍。”“自动驾驶无人机和机器人已经完成了数百万次送货,而自动驾驶卡车运输公司已经行驶了数千万英里,并开始取消安全驾驶员。”

这些转变也渗透到其他领域,报告指出,自主运营正在改变购物行为,并通过加速救生用品的交付来影响医疗保健,特别是在新兴市场。“根据 ARK 的研究,自动送货收入可能会从目前的零增长到 2030 年的 9000 亿美元。”

能够滚动和飞行的自动驾驶设备可以降低供应链成本。

该报告还指出,拥有最多真实世界数据的公司可能在利用自主物流方面具有竞争优势。ARK 估计,到 2030 年,自动送货收入将达到 9000 亿美元。细分来看,用机器人和无人机递送食品和包裹的收入可能增加 4500 亿美元,自动卡车运输收入可能增加 450 美元。

作为更广泛的自动化物流主题的另一部分,该报告引用了育种、转基因和农业生物制品(源自自然微生物的产品)方面的持续自动化和产量提高。这是什么意思?对于农业公司来说,这可能会节省成本,并产生与软件公司目前实现的利润相当的费用。“因此,它们的集体企业价值可能会增加一倍,达到 6000 亿美元左右。”

作者:SIA