区块链资产交易平台中,OKEx的用户比较多。在OKEx上面投资合约交易的读者或许都知道,每周五都有合约要结算。

在结算的时候,OKEx合约交易有个很重要的机制会被触发:穿仓分摊。如果不搞清楚这个机制,交易合约基本就等于送钱。

今天,我们详细讲讲OKEx的穿仓分摊。

01

合约结算

每到北京时间周五下午四点,OKEx都要进行合约结算。「结算 」的意思是,你在这个星期里面赚到的钱,结算之后就真正属于你了,可以转出来。

OKEx合约赚钱是这样的:

- 平仓之前,赚到的钱在“未实现盈亏”里,浮盈;

- 平仓之后,赚到的钱在“已实现盈亏”里,实盈;

只有结算之后,钱才真正到了账户权益里,才可以被提现。所以,在每个周五下午四点,合约结算之前,你这个星期赚到的钱,都还不完全是你的。

交易平台为什么要设计这么一层机制,留着你的钱不给呢?其实,这钱就是为穿仓而留的。

下面,我们详细解释什么是穿仓。

02

穿仓说明(官方版本)

首先,给大家看看,明白穿仓分摊的人,是怎么看待穿仓分摊的。

看起来,感觉穿仓分摊比较惹人讨厌,对吧?不少人发现,辛辛苦苦交易了一个星期,收获颇丰。但周五一过,收益突然减少了。

那就对了,这就是穿仓分摊。

先看看官方文档:

将所有合约的爆仓单产生的穿仓亏损合并统计,并且按照三个合约所有盈利用户的所有收益作为分摊基数进行分摊的操作模式。全账户分摊模式的优点在于更准确的核算用户真实盈利,使得收益分摊更准确,避免亏损用户参与分摊。

这么一大段话,看不懂很正常,下面用大家能听得懂的话来讲。

03

穿仓说明(讲人话版本)

在合约价格急剧波动的时候,会发生强制平仓。

举例来说:在 EOS 价值5美元的时候,你利用10倍杠杆做多 EOS。按OKEx的规则,当价格跌到4.588美元的时候,就会触发强制平仓。

此时,OKEx 会强行把你的多头仓位,在市场上以市价单卖出,不受你的控制。这就叫做强制平仓,简称强平。

强平的悲剧发生后,你就会收到这样的短信:

在行情剧烈波动的情况下,强平之后会出现以下两种情况。

第一种情况:当价格达到4.588美元强平价时,OKEx开始给你以市价单强平。假设此时买盘充足,最终成交价格是4.588美元。此时强平之后,理论上你的保证金应该还会剩余一小部分,但这部分钱OKEx并不会还给你,而是充公——把钱加入“风险准备金” 。

下面这张图就是OKEx官网公布的每天强平后剩余部分充入“风险准备金”的情况:

至于这个“风险准备金”有什么用,就要看下面的第二种情况。

第二种情况:当价格达到4.588美元强平价的时候,OKEx开始给你以市价单强平。假设此时买盘非常少,根本没人买,最终到了4美元才完全成交。

那么,此时在强平之后,不仅你的保证金完全亏光了,你还“倒欠”交易平台一笔钱。这笔钱是交易平台要转给你的交易对手,也就是你的交易对手赚的钱。

但是,你的钱已经亏光了,交易平台不大可能向你追缴这笔钱,就算追缴你也不会给。所以,这笔钱交易平台就认赔,索性不问你要了。而这笔钱,就是我们一直说的穿仓损失。

看到这里,你会不会觉得交易平台怎么这么好?这笔钱就不要了?自己承担亏损了?这么想的话,你就Too Naive了!

04

分摊说明(讲人话版本)

每到周五,OKEx 的结算系统就会计算:穿仓损失 – 风险准备金 = ?

也就是说,这个星期下来,穿仓损失的总数有没有超过风险准备金的总数?如果没有,大家相安无事;如果超过了,多余的这部分损失,交易平台不会自己承担,而是让所有这个星期盈利的用户来一起等比例承担,即:BTC/” target=”_blank””>BTC 盈利的用户分摊 BTC 的亏损;EOS 盈利的用户分摊 EOS 的亏损。

这就叫穿仓分摊。

具体怎么分摊呢?当然是盈利多的分摊多,盈利少的分摊少。比如,之前“五万哥”天量爆仓的那个星期,BTC合约的穿仓分摊高达17.68%:

也就是说,如果那个星期有盈利的话,我们之前说到的你本周赚的钱“已实现盈亏”里,一下子就要减少 17.68%。

试问此时心能不痛吗?穿仓分摊机制,合理吗?先说下笔者的结论:虽然感到不舒服,但合理。

理由很简单,一来没有更好的替代方案;二来,一个交易平台只要明确公开自己的交易制度,严格按照这个制度执行,就没有错。毕竟人家都已经讲清楚了,不研究清楚交易规则,就去盲目交易,这是投资者自己的责任。

其实,和传统的金融期货市场对比一下,就知道这个制度的合理性了。在任何期货市场,都有可能会发生穿仓的情况:投资者把保证金都亏完了,还不够弥补这个仓位产生的亏损。

那这个损失谁来承担呢?

与OKEx不同的是,国家背书的期货市场,这个风险的承担者并不是交易平台,而是经纪商,也就是券商。当发生穿仓的时候,券商有责任向投资者追讨穿仓的钱,如果追讨不到,券商需要垫付这笔钱。

所以,为什么每家券商给用户开的最高杠杆倍数不一样呢?因为他们承担的风险是不一样的。

05

区块链世界:谁是券商?

在区块链世界里,并没有券商这个角色。实际上,券商的角色由交易平台来承担了。

但是,交易平台本身又不可能承担这个“穿仓”风险,因为一旦承担了这个风险,交易平台必然会倒闭。因为这个潜在的亏损实在太大,行情一旦剧烈波动,这个金额可以大到交易平台承受不起。

OKEx设计这个机制的目的就在于避免这个问题。

作者简介:邢不行

人大经济论坛量化投资版块版主,著有热门系列教程《量化小讲堂》。

全额奖学金,毕业于香港科技大学,多年量化投资经验。2017年进入币圈后,专注于套利、多空择时、选币、搬砖等各类量化交易,都有实盘。

关于本文或者OKEx合约交易制度的其他问题,欢迎加作者个人微信(微信号:coinquant)进行沟通。

附:定投第26期数据和损益情况

1、标的:BTC 50%,EOS:30%,ETH:20%

2、资金:每期1000元

3、时间:每周五定投

4、周期:定投三年

当前总体收益:-21.53%。各币种的收益分别为:BTC收益-9.47%;EOS收益-25.49%;ETH收益-45.72%。

By 白话区块链

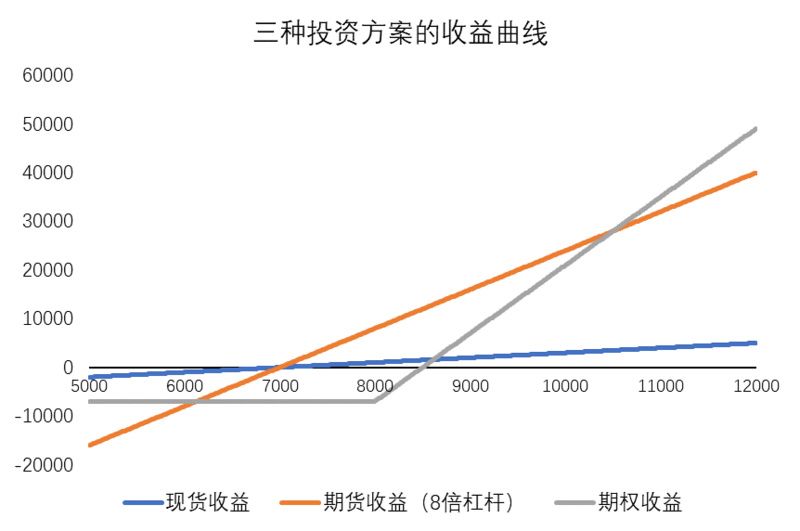

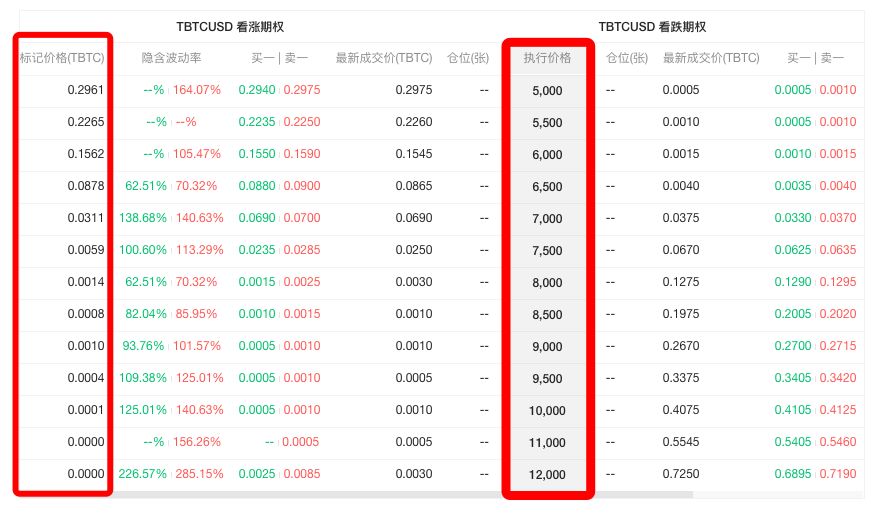

综上所述,选择期权时要综合考虑投入成本以及未来上涨的可能性。

综上所述,选择期权时要综合考虑投入成本以及未来上涨的可能性。 此时卖方可以按照 0.0005 BTC 的价格卖出期权,等价格最后回归正常水平 0.0002 BTC 时再买回来自己卖出的期权(相当于平仓)。一来一回,赚了 150%。

此时卖方可以按照 0.0005 BTC 的价格卖出期权,等价格最后回归正常水平 0.0002 BTC 时再买回来自己卖出的期权(相当于平仓)。一来一回,赚了 150%。